Para a maioria dos gestores financeiros, a palavra “prejuízo” carrega uma conotação invariavelmente negativa, sendo associada a períodos de instabilidade, desempenho operacional aquém do esperado ou desafios agudos de liquidez. No entanto, sob a ótica da engenharia tributária brasileira, essa percepção é incompleta e, muitas vezes, prejudicial à rentabilidade de longo prazo. O prejuízo fiscal, apurado rigorosamente pelas empresas optantes pelo regime do Lucro Real, não deve ser encarado como uma perda definitiva, mas sim como um valioso ativo fiscal diferido.

Trata-se, na prática, de um direito de crédito futuro, um mecanismo legal que permite à organização abater lucros tributáveis posteriores, reduzindo de forma drástica o desembolso com o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL). Empresas que ignoram a gestão estratégica deste saldo estão, essencialmente, deixando um “cheque pré-datado” guardado indefinidamente na gaveta. Este artigo disseca a natureza técnica do prejuízo fiscal e como ele pode ser alavancado para maximizar o retorno sobre o investimento e a saúde financeira corporativa.

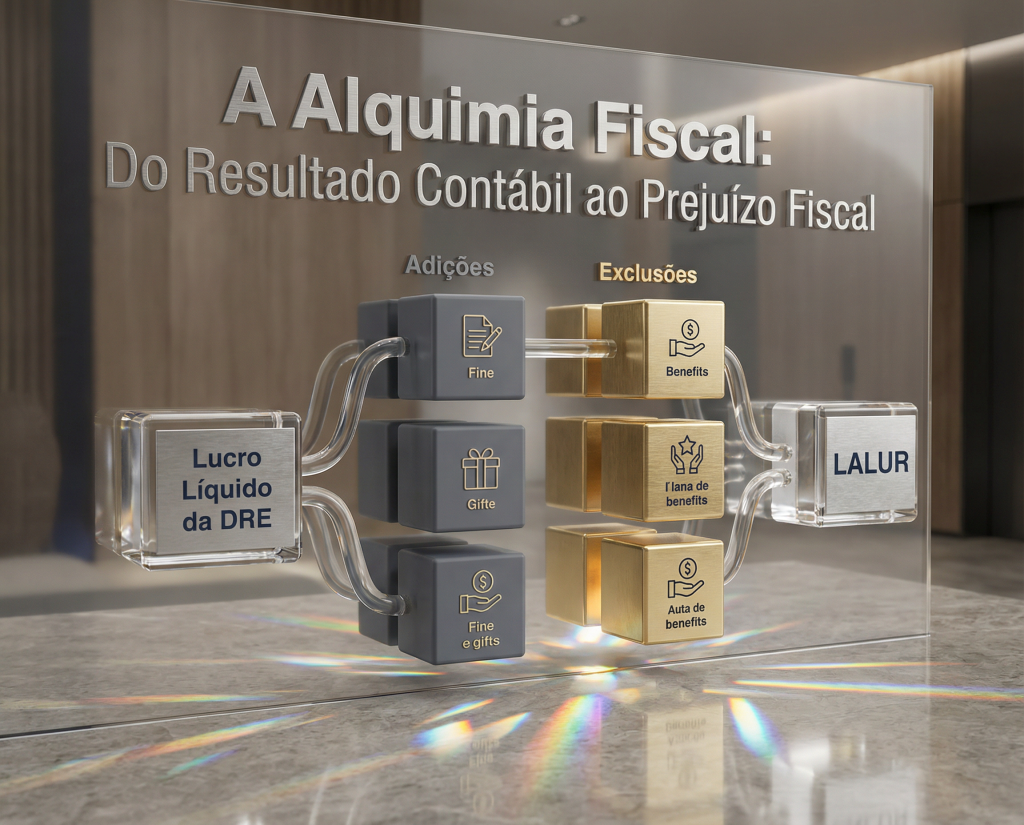

A Diferença Técnica: Prejuízo Contábil vs. Prejuízo Fiscal

O ponto de partida para qualquer análise estratégica é desvincular o resultado reportado na Demonstração de Resultados do Exercício (DRE) daquele que será base para a compensação tributária. O fisco brasileiro possui uma lógica própria de apuração que nem sempre coincide com as normas contábeis internacionais (IFRS).

O prejuízo contábil é o reflexo puro das receitas menos os custos e despesas incorridos no período. Já o prejuízo fiscal é o resultado apurado no Livro de Apuração do Lucro Real (LALUR), partindo-se do resultado contábil e aplicando-se os ajustes previstos no Regulamento do Imposto de Renda (RIR/2018).

O Jogo das Adições e Exclusões no LALUR

Para se chegar ao valor real do ativo fiscal, é necessário navegar pelo complexo sistema de adições e exclusões. Certas despesas, embora legítimas sob o ponto de vista contábil e necessárias para a operação, são consideradas “não dedutíveis” pela Receita Federal.

Entre as adições mais comuns que podem reduzir um prejuízo fiscal (ou até transformá-lo em lucro tributável), destacam-se:

- Multas decorrentes de infrações fiscais ou administrativas.

- Despesas com brindes ou doações não enquadradas na legislação específica.

- Provisões que ainda não possuem o caráter de despesa efetiva para fins tributários.

- Gastos com benefícios a sócios e administradores que não sejam fixos e mensais.

Por outro lado, as exclusões permitem ampliar esse prejuízo ou reduzir o lucro tributável, englobando itens como reversões de provisões anteriormente adicionadas ou benefícios de incentivos fiscais específicos. A precisão nessa apuração é o que define o tamanho do benefício que a empresa carregará para o futuro.

A Regra de Ouro da Compensação: A Trava dos 30%

Diferente de um crédito comum que pode ser utilizado integralmente para zerar uma dívida, a compensação do prejuízo fiscal encontra um limite estatutário rigoroso: a chamada Trava dos 30%. A legislação determina que a empresa só pode compensar seu saldo de prejuízos acumulados até o limite de 30% do Lucro Real apurado em cada exercício futuro.

Cenário Hipotético de Planejamento de Caixa

Imagine uma empresa do setor industrial que, após um ciclo intenso de cinco anos de investimentos em CAPEX e expansão, acumulou um saldo de R$ 20 milhões em prejuízo fiscal. No ano em que a operação amadurece e começa a gerar resultados positivos, ela apura um Lucro Real de R$ 10 milhões.

Mesmo possuindo R$ 20 milhões em “créditos”, ela não poderá zerar seu IRPJ/CSLL. O aproveitamento máximo será de R$ 3 milhões (30% de R$ 10 milhões). A base de cálculo do imposto será reduzida para R$ 7 milhões, e os R$ 17 milhões restantes do prejuízo continuarão registrados para uso nos anos subsequentes.

Essa regra exige que o CFO realize um planejamento de longo prazo. Saber que o imposto nunca será zero, mesmo com prejuízos massivos, é fundamental para a gestão das projeções de fluxo de caixa e para a definição da estratégia de distribuição de dividendos.

A Imortalidade do Crédito: O Benefício da Imprescritibilidade

Uma das maiores vantagens competitivas do prejuízo fiscal frente a outros ativos tributários (como créditos de PIS/COFINS ou ICMS) é a sua imprescritibilidade. Enquanto a maioria dos direitos creditórios prescreve em cinco anos, o saldo de prejuízo fiscal acumulado pode ser carregado indefinidamente nos livros da empresa até ser totalmente consumido.

Para que essa “imortalidade” seja preservada, a empresa deve cumprir requisitos formais rígidos:

- Manutenção do Regime: O benefício é exclusivo do Lucro Real. Se a empresa migrar para o Lucro Presumido, o saldo fica “congelado” e não pode ser utilizado, podendo ser retomado apenas em um eventual retorno ao Lucro Real.

- Controle na Parte B do LALUR: O registro deve ser impecável. Qualquer falha na rastreabilidade da origem desse prejuízo pode levar ao glosamento do crédito pela Receita Federal em uma fiscalização futura.

Sua empresa possui saldos de prejuízo acumulados de ciclos anteriores? A Vectigalia realiza a auditoria e o mapeamento desse ativo para garantir que cada centavo de economia seja aproveitado com segurança jurídica.

Estratégias em M&A: O Valor do Prejuízo em Reorganizações Societárias

No mercado de fusões e aquisições (M&A), o prejuízo fiscal é um componente crítico na formação de preço e na estrutura da transação. Para o comprador, adquirir uma empresa com prejuízos acumulados pode representar um ganho de capital diferido imediato, desde que a operação seja desenhada com precisão cirúrgica.

O Risco da Extinção do Crédito

A regra geral da legislação brasileira é restritiva: na fusão, incorporação ou cisão, a empresa sucessora não pode herdar os prejuízos fiscais da empresa sucedida (aquela que foi extinta). O saldo simplesmente desaparece se a empresa que detinha o prejuízo deixar de existir como pessoa jurídica independente.

A Oportunidade da Incorporação Inversa

Para contornar essa restrição e preservar o ativo fiscal, utiliza-se frequentemente a estratégia da incorporação inversa. Se a Empresa A (com prejuízo) adquire ou se une à Empresa B (lucrativa), a estratégia é fazer com que a Empresa A incorpore a Empresa B. Como a detentora do prejuízo permanece viva juridicamente, o saldo é preservado.

Outro ponto fundamental é a manutenção do ramo de atividade. O fisco veda o aproveitamento de prejuízos se houver mudança simultânea de controle e de atividade econômica, visando impedir o “comércio de prejuízos”.

Gestão de Ativos Diferidos: O Papel do LALUR Parte B

A gestão do prejuízo fiscal não é uma tarefa para o departamento contábil comum; ela exige o olhar de especialistas em direito tributário e auditoria. O controle rigoroso na Parte B do LALUR é o mapa do tesouro para o CFO.

Nesta seção do livro fiscal, registram-se todos os valores que não afetam o resultado contábil hoje, mas que terão impacto fiscal no futuro. Além de manter a documentação suporte de cada ano em que o prejuízo foi gerado, a empresa deve estar atenta a:

- Avaliação de Realização: Ativos fiscais diferidos devem ser avaliados quanto à sua probabilidade de realização. Se não houver perspectiva de lucros futuros, a contabilidade pode exigir uma baixa (impairment) desse ativo, impactando o balanço.

- Negociações de Valor: Em um processo de venda da empresa, o saldo de prejuízo fiscal deve constar explicitamente no Valuation. Ele representa um benefício de caixa futuro real para o comprador, o que deve ser refletido em um ágio ou ajuste de preço na transação.

A Visão Estratégica: Eficiência Tributária como Alavanca de ROI

Tratar o prejuízo fiscal como um mero indicador de dificuldade passada é um erro de visão executiva. No planejamento tributário moderno, toda informação é um insumo para a lucratividade. A transformação de um resultado negativo em uma ferramenta de otimização fiscal é a prova definitiva de que a complexidade da legislação brasileira, quando gerida com senioridade, pode ser revertida em vantagem competitiva.

O CFO estratégico não espera o lucro chegar para pensar no imposto; ele gerencia seus passivos contábeis de hoje para garantir a liquidez de amanhã. A compensação de prejuízos é, talvez, a forma mais segura e direta de melhorar o EBITDA de uma companhia em fase de maturidade, utilizando os sacrifícios de caixa do passado para financiar o crescimento do futuro.

Não permita que o ativo fiscal da sua empresa fique estagnado nos livros contábeis. A Vectigalia ajuda sua organização a gerenciar e utilizar o prejuízo fiscal de forma estratégica, transformando perdas em economia real de IRPJ e CSLL.

Agende um diagnóstico com nossos consultores seniores e maximize sua eficiência tributária hoje.